In January, May and October the monthly letter is replaced by a Foco Cuatrimestral that identifies one or more themes currently on my radar. It is somewhat longer; there are charts. I rely on your patience.

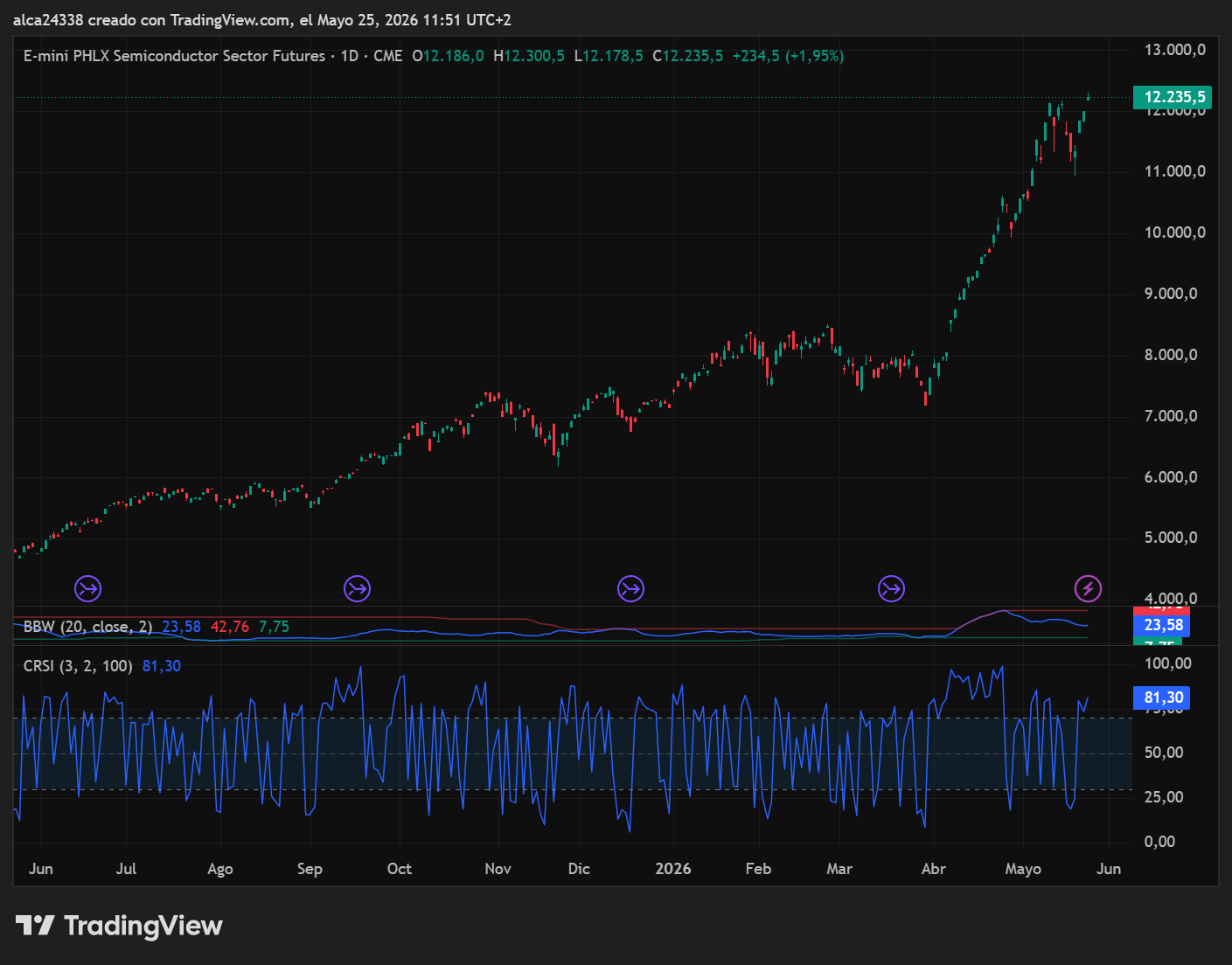

El rally de renta variable iniciado desde los mínimos de finales de abril de 2025 ha sido impulsado por el tema IA — y los semiconductores en particular.

El SOX (Índice de Semiconductores de Filadelfia) ha triplicado su valor en un año.

El índice nacional más alineado con el SOX es el coreano KOSPI200. Éste también ha triplicado su valor en un año.

Las tres principales compañías aseguradoras de Corea del Sur han declarado que alrededor del 16% de los asegurados liquidó sus fondos de pensiones para invertir en bolsa en el primer trimestre de 2026.

Una cifra enorme.

Normalmente, los rescates de fondos de pensiones no superaban el 3% anual.

Estos comportamientos son cíclicos y se repiten en todas las fases exponenciales y finales de una burbuja.

Los menos jóvenes recordarán el año 2000: gente corriente que vendía casas y negocios para participar en la Dotcom madness.

Desbloqueemos un recuerdo: entre 1999 y 2000, el mantra de Silicon Valley era «Get big fast» — sacrifica los beneficios en el altar de la notoriedad de marca.

En enero de 2000, Pets.com compró un espacio publicitario de 30 segundos durante el Super Bowl XXXIV, gastando más de dos millones de dólares para lanzar su mascota — un perro hecho con un calcetín.

El spot fue un éxito cultural extraordinario: la mascota llegó incluso al desfile de Macy's.

Sin embargo, entre febrero y septiembre de 1999, la empresa ya había gastado 70 millones de dólares en marketing frente a unos ingresos de solo 619.000 dólares.

Mientras tanto, en un garaje de Seattle, un joven Jeff Bezos se devanaba los sesos pensando cómo vender libros por internet, intentando gastar menos de lo (poco) que ingresaba.

En marzo de 2000 estalló la burbuja dot-com. En noviembre de ese mismo año, nueve meses después del Super Bowl, Pets.com se declaró en quiebra y desapareció.

Amazon sigue aquí. Desde aquel noviembre de 2000 ha multiplicado su valor por 270 — quien hubiera invertido 10.000 dólares el 30 de noviembre de 2000 tendría hoy 2.700.000 dólares.

Desde que estoy en los mercados, al menos un par de veces al año aparece alguien que augura un nuevo 1929.

No es seguro que lo crean de verdad.

Los profetas de la perdición venden mejor que quienes se limitan a analizar los hechos.

Predecir catástrofes tiene audiencia; intentar escuchar el respirar del mercado, mucho menos.

Y muchos prevén un apocalipsis cuando explote la burbuja de la IA.

Como en todo salto tecnológico, los desafíos son reales.

OpenAI tiene una situación de deuda difícilmente sostenible a medio plazo.

O mejor dicho: OpenAI se encuentra en una situación financiera paradójica.

La empresa está casi libre de deuda directa a largo plazo, pero ha acumulado compromisos de gasto en infraestructuras y cloud por más de 1,4 billones de dólares para los próximos años.

Para financiar sus enormes necesidades de cómputo sin endeudarse directamente, la empresa de Altman ha trasladado el riesgo a sus socios logísticos — SoftBank, Oracle y CoreWeave — que han contraído unos 100.000 millones de dólares en deuda para construir los centros de datos dedicados a ella.

A pesar de unos ingresos en torno a los 20.000 millones de dólares, OpenAI quema caja constantemente y prevé pérdidas de 14.000 millones.

Por ello recurre continuamente a maxi-rondas de inversión privada para no quedarse sin liquidez.

Es el clásico caso de quien intenta crecer hasta convertirse en algo demasiado grande para caer.

A veces funciona — hemos hablado muchas veces de Tether y de sus grandes áreas oscuras camufladas por su aún mayor capitalización.

Otras veces no. Y entonces son problemas.

La OPV de OpenAI está anunciada para septiembre. Será interesante seguirla.

En el otro lado, hay empresas como Anthropic que — al margen de consideraciones éticas y políticas que no son relevantes aquí — tienen todas las características para superar cualquier crisis y quizás incluso para liderarla.

Existe también un ecosistema en desarrollo.

Mineros de cobre, energía nuclear.

Viejos valores que sigo con interés como Plug Power, que parecen señalar un retorno del interés por el hidrógeno.

El punto neurálgico es claro: tal como está, la IA consume una cantidad de recursos — energéticos sobre todo, pero no solo — insostenible a medio plazo.

El reto consiste en encontrar formas de limitar su impacto energético.

Varios proyectos se están desarrollando en este sentido: pienso en Kairos Power y en el acuerdo entre Microsoft y Constellation.

Pienso también en los chips neuromórficos, capaces de reducir los picos de consumo en más del 80% respecto a una GPU normal.

Aquí es donde se jugará la partida, en mi opinión.

La burbuja de la IA explotará, como todas las demás, porque eso es lo que hacen las burbujas: explotar.

Pero las burbujas no siempre cancelan un sector entero al estallar.

A veces el estallido es solo un reequilibrio de excesos y un reajuste de fuerzas — un return to the mean, como dicen los que hablan bien (no es mi caso).

Exactamente lo que ocurrió con las Dot-com.

Y lo que ocurrirá con la IA.

Que está aquí para quedarse: mejor aceptarlo.

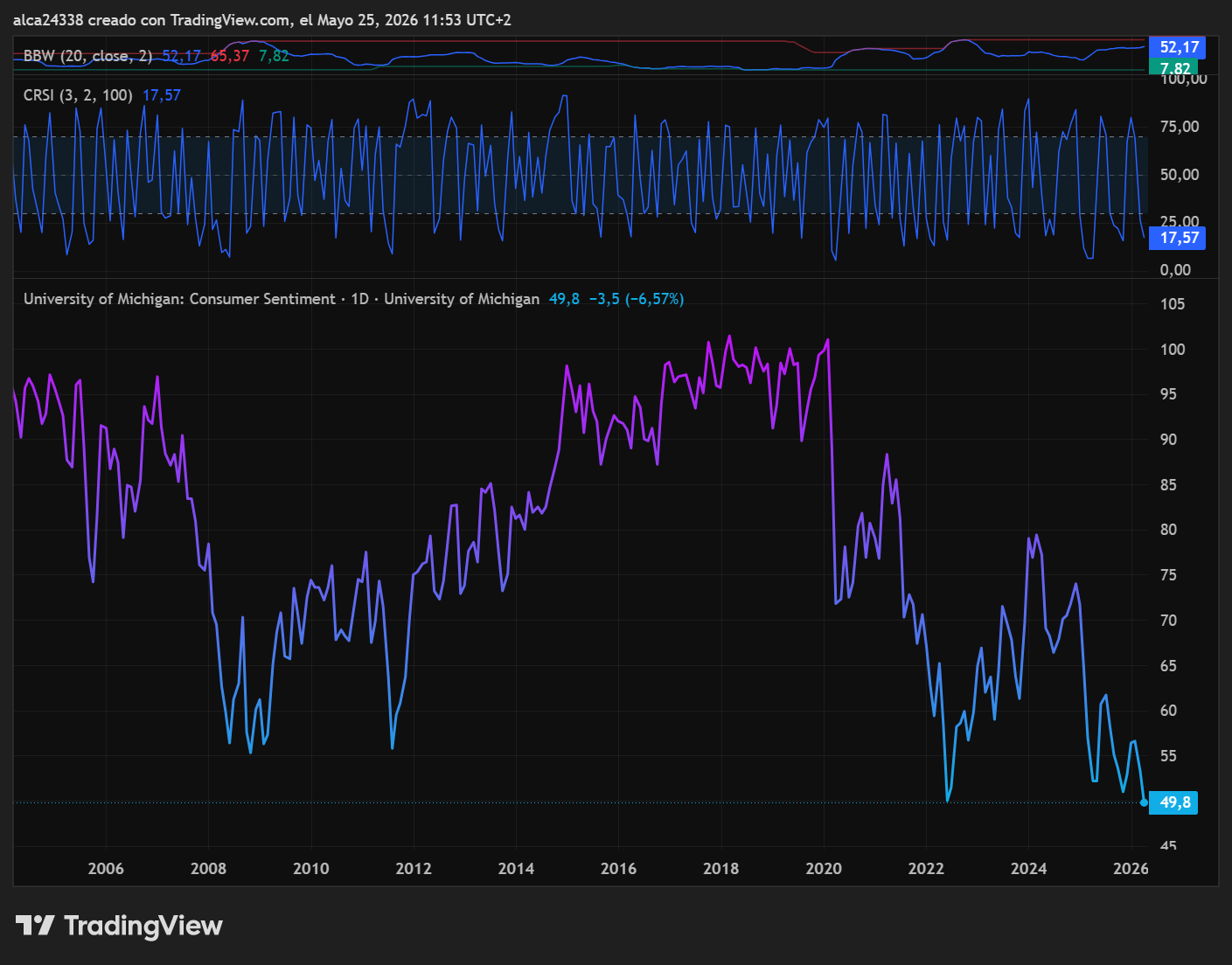

El Índice de Confianza del Consumidor de la Universidad de Michigan registró un mínimo histórico absoluto en su última lectura preliminar de mayo, en 48,2 puntos.

Este dato debe leerse en contraluz con los máximos históricos de renta variable mencionados anteriormente.

La lectura de 48,2 en mayo representa el nivel más bajo registrado desde que comenzó la serie de la Universidad de Michigan en 1952.

La lectura actual está incluso por debajo de los mínimos históricos alcanzados durante la crisis financiera de 2008 — cuyo pico negativo fue 55,3 en noviembre de 2008 — y también por debajo de los niveles vistos durante los shocks inflacionistas de principios de los 80 y los confinamientos por COVID-19.

La teoría económica clásica sostiene que una baja confianza del consumidor lleva a la recesión y a caídas bursátiles.

Es un tópico presente en cualquier manual básico de economía.

Tiene su lógica: si el consumidor está deprimido y no consume, la economía se estanca y con ella el mercado.

No es mi intención entrar en conflicto con esto.

Me permitiré, no obstante, sugerir una visión alternativa que espero no parezca excesivamente conceptual.

Si los mercados de renta variable están en máximos históricos, las presiones reflacionistas aumentan sensiblemente y los bonos caen — mientras la confianza del consumidor está en mínimos de 74 años — ¿qué ocurriría si la confianza volviera hacia su media histórica?

Bonita contienda: confianza del consumidor contra tendencia del mercado.

Verano del Ciclo K. Reflación.

Como he dicho muchas veces en cartas anteriores, en octubre de 2022 creo que comenzó la transición de la Primavera al Verano del ciclo de Kondratiev. Mientras los mercados no me señalen que he tomado un rumbo equivocado, este será mi mapa.

A quienes deseen profundizar en lo que describo a continuación, recomiendo el maravilloso libro Inventing Money de N. Dunbar, publicado en 1999 por Wiley, que narra el nacimiento, el triunfo y el naufragio del fondo Long-Term Capital Management.

En 1994 nació Long-Term Capital Management, hedge fund fundado por John Meriwether junto a los premios Nobel Robert Merton y Myron Scholes.

El fondo obtuvo rendimientos extraordinarios mediante arbitraje de bonos y derivados con una enorme apalancamiento.

La estrategia se basaba en la idea de que los diferenciales entre instrumentos similares volverían a la normalidad.

Tras el default ruso de octubre de 1998, las correlaciones saltaron, los diferenciales explotaron y LTCM perdió casi todo su capital en pocas semanas.

El fondo estaba destinado a grandes instituciones financieras y entidades gubernamentales.

Su quiebra dio lugar a una crisis sistémica violenta pero breve.

Tras caer más del 30% en pocas semanas, el S&P 500 recuperó rápidamente todo el terreno perdido, cerró el año en máximos y sentó las bases para el rally exponencial de 1999 que llevó los mercados a los máximos absolutos de marzo de 2000.

1998 era el cuarto y último año del Ciclo Presidencial de EE.UU. — que va desde el último año completo del presidente saliente hasta las siguientes elecciones de mid-term — y también el séptimo y último año del Ciclo Composite Septennial.

Un cruce que se produce cada 28 años.

Sumad 28 al 1998…

En los años en que se cruzan estos dos ciclos se producen generalmente eventos de relevancia geopolítica o financiera con importantes consecuencias para los mercados:

1858: tras el desplome de los precios del trigo y la quiebra de cuatro de las principales compañías ferroviarias norteamericanas entre 1857 y 1858, una oleada de insolvencias bancarias arrasó Norteamérica e Inglaterra, arruinando regiones enteras de ambos países.

1886: año de la segunda revolución industrial americana, boom bursátil en EE.UU. Se descubrió el mayor yacimiento aurífero del mundo en el Transvaal septentrional; la enorme cantidad de oro puesta en circulación consolidó definitivamente el patrón oro.

1914: estallido de la Gran Guerra, pánico financiero mundial, mínimo secular del Dow Jones que sentó las bases del gran rebote de 1915.

1942: entrada efectiva de EE.UU. en la Segunda Guerra Mundial, inicio del gran War's Bull Market.

1970: culminación de las tensiones raciales en todo EE.UU., inicio del desmantelamiento del sistema Bretton Woods.

De 1998 ya hemos hablado.

Estoy seguro de que habéis hecho bien la cuenta. Comprobaréis que este 2026 es el año del cruce entre el final del Ciclo Presidencial y el Composite Septennial.

Una característica común a todos los años considerados es que cada uno llevaba en su seno un evento de estrés más o menos violento y una posterior subida de los mercados de renta variable en el año o bienio siguientes.

Entre el 26 de mayo y el 9 de noviembre hay tres clusters en los ciclos semanales que podrían llevar a una corrección significativa de la renta variable.

Estadística, naturalmente. No certeza.

Las cuestiones geopolíticas sobre la mesa no faltan. Tampoco los posibles detonantes sistémicos.

Cuando Rusia invadió Ucrania en febrero de 2022, la capacidad industrial de Kiev para construir drones de ataque era infinitesimal.

En 2023 comenzaron los primeros ataques con drones ucranianos — pocos, de corto alcance, más demostrativos que estratégicos. En 2024 los ataques se habían vuelto de medio alcance y golpeaban instalaciones estratégicas de la cadena de suministro energético rusa.

En octubre de ese mismo año, Putin actualizó el protocolo nuclear ruso, afirmando que Moscú estaría legitimada para usar armas nucleares tácticas en caso de ataques contra la población rusa.

El domingo 17 de mayo, un detallado artículo del WSJ describía una serie de ataques ucranianos en el área urbana de la capital rusa, que habrían causado tres muertos, decenas de heridos y daños en diversas infraestructuras.

El mismo artículo hablaba del crecimiento exponencial de la capacidad industrial de Kiev, que ahora no solo dispone de grandes cantidades de drones para uso propio, sino que también los exporta a la región del Golfo.

El malestar crece en Rusia y los ataques al corazón de la capital podrían poner a Putin contra las cuerdas.

Nunca acorrales a una rata.

La única esperanza viene del índice RTS. El índice moscovita flirtea con el área 1.200, que desde 2022 rechaza todo intento de ruptura al alza. Esta vez parece acercarse con más momentum.

Una ruptura al alza podría señalar un posible punto de inflexión en el conflicto.

Ninguno de los dos contendientes admitirá jamás una derrota.

Pero un congelamiento del statu quo y una tregua sine die podrían dar a ambos la posibilidad de vender el resultado internamente como una victoria y llevar al oligarca a consejos más moderados.

Trump se ha empantanado en Irán. Israel no aceptará fácilmente un desenganche de EE.UU. que no sea poco más que una fachada. Las elecciones de mid-term se acercan a grandes pasos y la popularidad del dinámico dúo al frente de la Casa Blanca está en caída libre. Algunas fuentes cercanas a la administración difundieron el 17 de mayo la noticia de que Cuba habría comprado «more than 300 military drones» y estaría discutiendo si usarlos contra Guantánamo.

Obviamente nadie lo cree.

Poco importa.

La anexión de Cuba, formal o no, como 51° estado podría volver a ponerse de moda antes del 3 de noviembre.

En la noche del lunes 18 de mayo, el bono japonés a 30 años registró el rendimiento más alto de este siglo, tocando el 4,2%.

En ese mismo instante, el equivalente estadounidense — el T-Note a 30 años — pagaba el 5,088%.

Por primera vez, el delta entre los tipos a 30 años japoneses y estadounidenses ha caído por debajo del 1%. De media, desde mediados de los años 90 hasta hoy, ha estado por encima del 3% y muy raramente ha bajado del 2%.

Los japoneses — y en general los asiáticos que históricamente referencian al yen — están entre los mayores tenedores de deuda pública estadounidense.

El carry trade del yen al USD, que tenía sentido cuando el diferencial de rendimiento era elevado, ahora que ha caído por debajo del 1% tiene mucho menos sentido.

Esto no es un canario en la mina. Es un faisán, o un buitre, o cualquier ave grande que se os ocurra.

Naturalmente, los bancos centrales — Fed, BOJ y BOE a la cabeza — están perfectamente informados y actuarán para neutralizar la amenaza.

El BCE, en cambio, se quedará mirando. Los bonos europeos a largo plazo están ahora, quizás por primera vez, por debajo de sus equivalentes japoneses en rentabilidad.

Buena parte del poder de decisión del BCE remite al Bundesbank que, por muy extravagante que parezca a un siglo de distancia, tiene como mandato principal evitar una nueva Weimar.

Volviendo a los bancos centrales extra-UE: a menudo logran sus objetivos.

A veces, sin embargo, las cosas se descontrolan.

Hay un indicador que seguiré de cerca en los próximos meses: el tipo de cambio USD/JPY.

Por el momento está tranquilo en torno a 160.

Por debajo de 145, el faisán en la mina se convierte en buitre.

Por debajo de 140, el buitre se convierte en pterodáctilo.

Y en ese caso podría cambiar mi enfoque hacia la renta variable.

Mientras el cruce yen/USD se mantenga en los niveles actuales, esto es solo un aviso y nada más. Y mi estrategia no cambiará: compraré renta variable en caso de correcciones en la segunda mitad del año.

Como siempre, el análisis de la volatilidad gobernará el timing de entrada.

En mi informe anterior anticipé un VIX que se mantendría comprimido entre 15 y 25 puntos.

Así fue, creando un entorno favorable para la operativa short planteada para mayo. Bien.

Para junio la estructura general no cambia, pero esperaría una volatilidad en aumento progresivo. Hay que hacer un pacto con el mercado: a primas diarias en aumento corresponden primas mensuales en compresión.

Entorno favorable a un straddle mensual comprado con dos strangles vendidos a tres días por semana. Naturalmente, hay que prestar la máxima atención a la elección de los strikes y a las variaciones en el skew.

More details in the weekly report dedicated to options trading.

Como comuniqué en tiempo real, el 25 de mayo realicé diversas operaciones de salida y entrada.

Ventas: salí de la posición long en RTY, monetizando el 39% del trade. Sigo long solo en el FTMIB, que está demostrando una fortaleza relativa verdaderamente impresionante. Cerré el spread Bitcoin vs Ethereum porque estaba en tierra de nadie; el rendimiento del 3,7% sobre la posición fue risible, pero quería liberar liquidez para preparar las nuevas operaciones que puedan presentarse en la segunda mitad del año.

Compras: el 18 de mayo compré un 5% en café a 264,50 dólares. Es una posición que me gustaría incrementar en debilidad y mantener durante mucho tiempo.

| Posición | Peso | Abierta | Entrada | Current | P&L % | Notas | |

|---|---|---|---|---|---|---|---|

| Long WEAT | 5% | 18.11.2025 | 549.05 | 647.38 | +18.2% | ||

| } | Long KC Coffee | 5% | 18.05.2026 | 264.50 | 272.00 | +2.8% | |

| Long FTMIB | 10% | 10.04.2025 | 34,275 | 47,890 | +39.7% | ||

| Liquidez | 80% | — | — | — | — |

En la primera semana de mayo tuve al menos dos ocasiones para incrementar mi posición en trigo (WEAT) y no lo hice. Puede que tenga otras oportunidades, pero por claridad operativa: cuando hay posibilidad de entrar, hay que hacerlo — libera la atención de un mercado y permite concentrarse en otros.

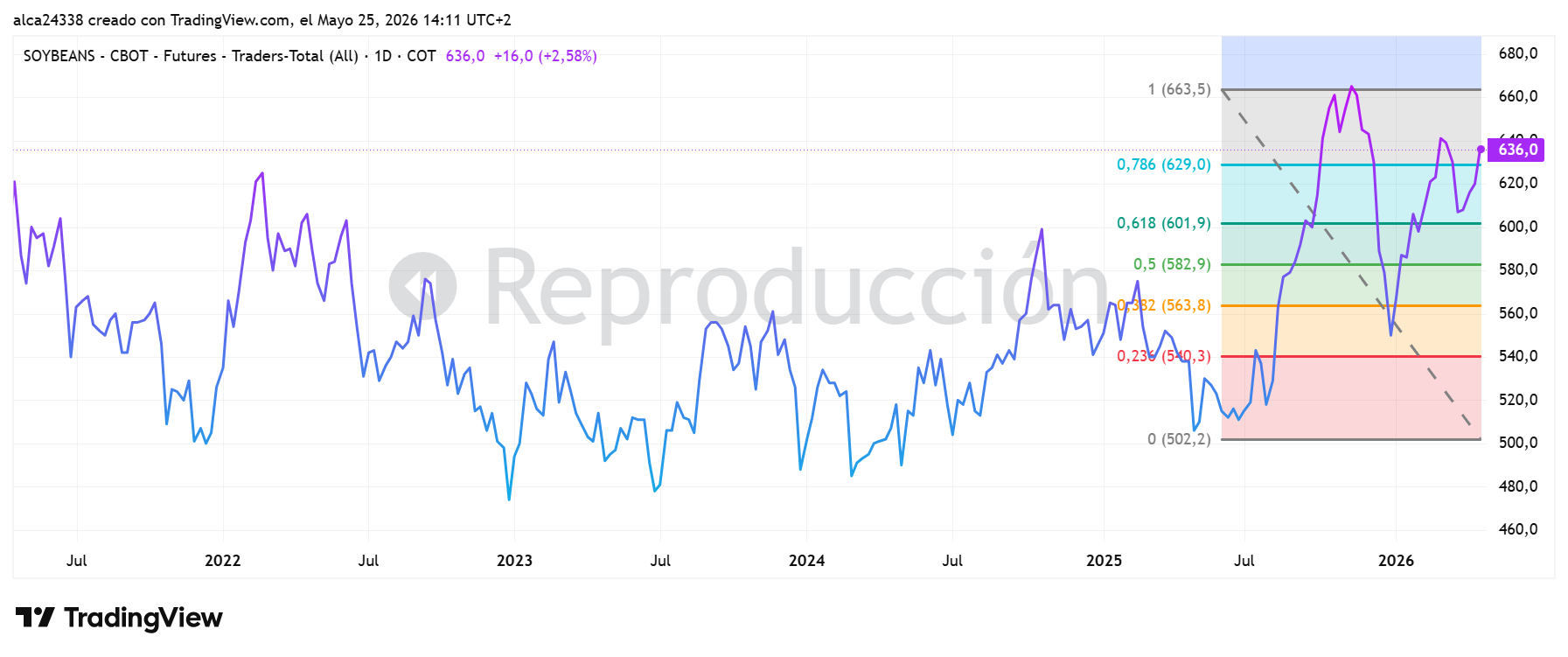

Continúo monitorizando la soja — véase la carta de finales de abril.

El KC Coffee tiene un setup muy contrastado. A corto plazo parece en disposición de corregir, con margen para una caída del 10-15%. A largo plazo, sin embargo, parece estar recargando.

Actualizaré como siempre en tiempo real sobre las operaciones que cambien mi cartera.

«Nadie me llamo, Nadie me llaman padre y madre» — Homero, Odisea, IX