Nei mesi di gennaio, maggio e ottobre la lettera mensile è sostituita da un Focus quadrimestrale che individua uno o più temi che richiamano la mia attenzione. È un po' più lungo; c'è qualche grafico. Confido nella vostra pazienza.

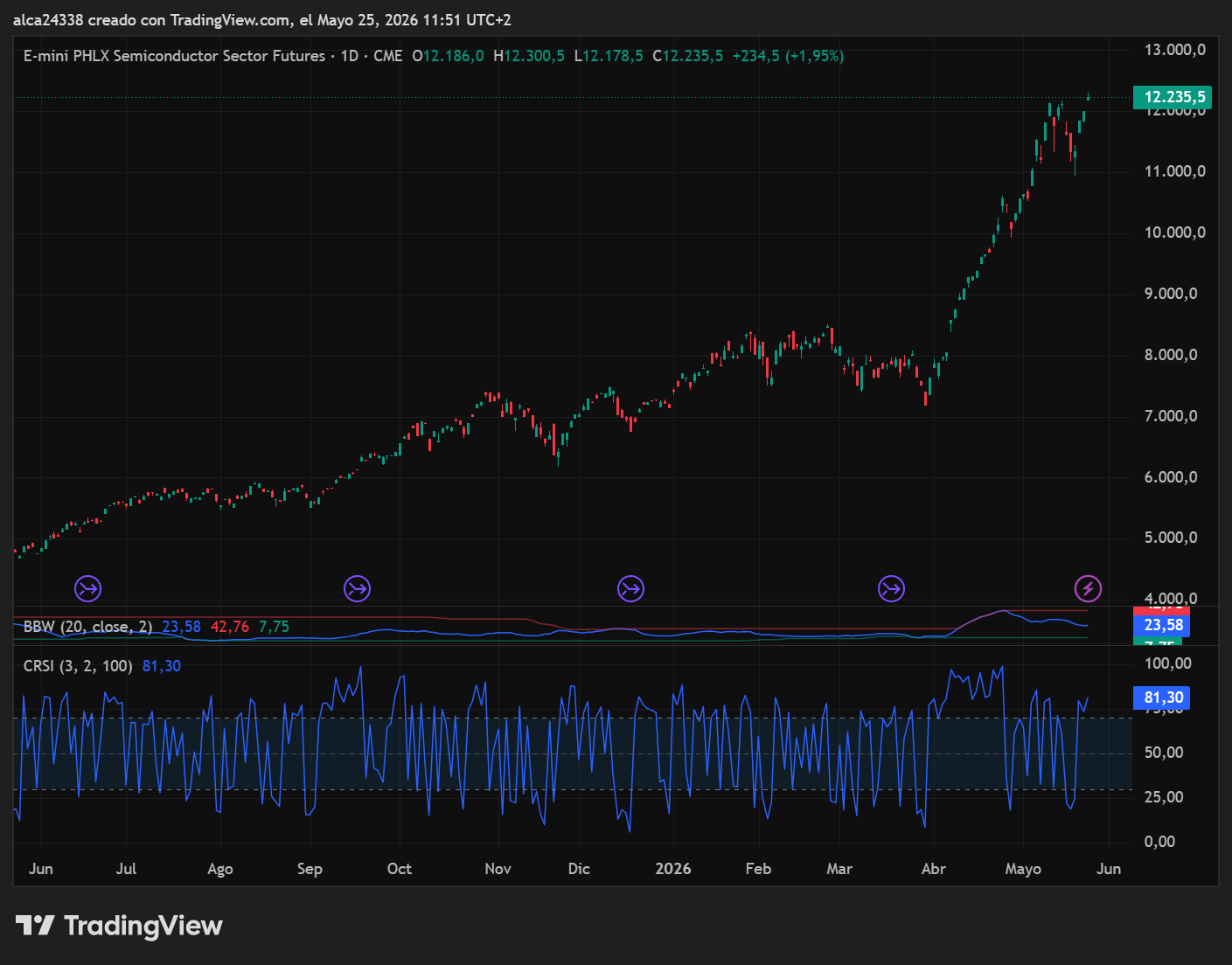

Il rialzo dell'azionario, partito dai minimi di fine aprile 2025, è stato guidato dal tema IA e in particolare dai semiconduttori.

L'indice SOX (Philadelphia Semiconductors Index) ha triplicato il suo valore in un anno.

L'indice nazionale più allineato al SOX è il coreano KOSPI200. Anch'esso ha triplicato il suo valore in un anno.

Le tre principali compagnie assicurative coreane hanno dichiarato che circa il 16% dei sottoscrittori ha liquidato i propri fondi pensione per investire in borsa nel primo trimestre del 2026.

Una cifra enorme.

Normalmente i riscatti dei fondi pensione non superavano il 3% all'anno.

Questi comportamenti sono ciclici e si ripetono in tutte le fasi esponenziali e finali di una bolla.

I meno giovani ricorderanno il 2000: gente comune che vendeva case e aziende pur di partecipare alla Dotcom madness.

Sblocchiamo un ricordo: tra il 1999 e il 2000 il mantra della Silicon Valley era «Get big fast» — diventa grande in fretta — sacrificando i profitti sull'altare della notorietà del marchio.

Nel gennaio 2000, Pets.com acquistò uno spazio pubblicitario di 30 secondi durante il Super Bowl XXXIV spendendo oltre 2 milioni di dollari per lanciare la sua mascotte, un cane-pupazzo fatto con un calzino — il Sock Puppet.

Lo spot fu un successo culturale straordinario: la mascotte finì sulla parata di Macy's.

Tuttavia, tra febbraio e settembre 1999, l'azienda aveva già speso 70 milioni di dollari in marketing a fronte di soli 619.000 dollari di ricavi.

Nel frattempo in un garage di Seattle un giovane Jeff Bezos si lambiccava su come vendere libri online e cercava di far quadrare i conti spendendo meno di quel (poco) che incassava.

Nel marzo del 2000 la bolla delle dot.com scoppiò. Nel novembre di quello stesso anno, 9 mesi dopo il Super Bowl, Pets.com portò i libri in tribunale e scomparve.

Amazon è ancora qui e da quel novembre 2000 ha moltiplicato per 270 il suo valore — chi avesse investito 10.000 dollari il 30 novembre 2000 oggi avrebbe 2.700.000 dollari.

Da quando sono sui mercati, almeno un paio di volte all'anno appare qualcuno che paventa un nuovo '29.

Non è detto che ci creda davvero.

I profeti di sventura vendono meglio di chi si limita a un'analisi dei fatti.

Prevedere catastrofi fa audience, cercare di ascoltare il respiro del mercato molto meno.

E in molti prevedono un'apocalisse allo scoppio della bolla IA.

Come in ogni fase di salto tecnologico, le criticità non mancano.

OpenAI ha una situazione debitoria difficilmente sostenibile a medio termine.

O meglio: OpenAI si trova in una situazione finanziaria paradossale.

La società è quasi priva di debito diretto a lungo termine, ma ha accumulato impegni di spesa per oltre 1.400 miliardi di dollari in infrastrutture e cloud per i prossimi anni.

Per finanziare i suoi enormi bisogni di calcolo senza indebitarsi direttamente, la società di Altman ha scaricato il rischio sui partner logistici — SoftBank, Oracle e CoreWeave — i quali hanno contratto circa 100 miliardi di dollari di debiti per costruire i data center a lei dedicati.

Nonostante ricavi intorno ai 20 miliardi, OpenAI brucia cassa costantemente e prevede perdite per 14 miliardi di dollari.

Per questo motivo fa continuo affidamento su maxi-round di investimenti privati per non esaurire la liquidità.

Si tratta del classico caso di chi cerca di diventare too big to fail.

A volte il gioco riesce — abbiamo parlato più volte di Tether e delle sue grandi aree oscure camuffate dalla sua ancor più grande capitalizzazione.

Altre volte no. E allora sono dolori.

A settembre è annunciata l'IPO di OpenAI. Sarà interessante seguirne l'evoluzione.

Di contro ci sono realtà come Anthropic che, al di là di considerazioni di carattere etico e politico che in questa sede non sono rilevanti, ha tutte le caratteristiche per superare qualsiasi crisi e forse addirittura per guidarla.

C'è poi un ecosistema che si sta sviluppando.

Miners di rame, energia nucleare.

Vecchi miei pallini come Plug Power, che parebbero segnalare un ritorno di interesse per l'idrogeno.

Il punto nevralgico è chiaro: così com'è, l'IA consuma una quantità di risorse — in primo luogo energetiche, ma non solo — insostenibile a medio termine.

La sfida consiste nel trovare modi di limitarne l'impatto energetico.

Vari progetti si stanno sviluppando in questo senso: penso a Kairos Power e all'accordo fra Microsoft e Constellation.

Penso anche ai chip neuromorfici, in grado di ridurre i picchi di consumo di oltre l'80% rispetto a una GPU normale.

Qui si giocherà la partita, a mio avviso.

La bolla IA scoppierà, come tutte le altre, perché è questo che fanno le bolle: scoppiano.

Però non sempre le bolle, scoppiando, cancellano un intero settore.

A volte lo scoppio è solo un riequilibrio di eccessi e un ribilanciamento di rapporti di forza — un return to the mean, come dicono quelli che parlano bene (non è il mio caso).

Esattamente quello che accadde con le Dot.com.

E quello che accadrà con l'IA.

Che è qui per restare: meglio farsene una ragione.

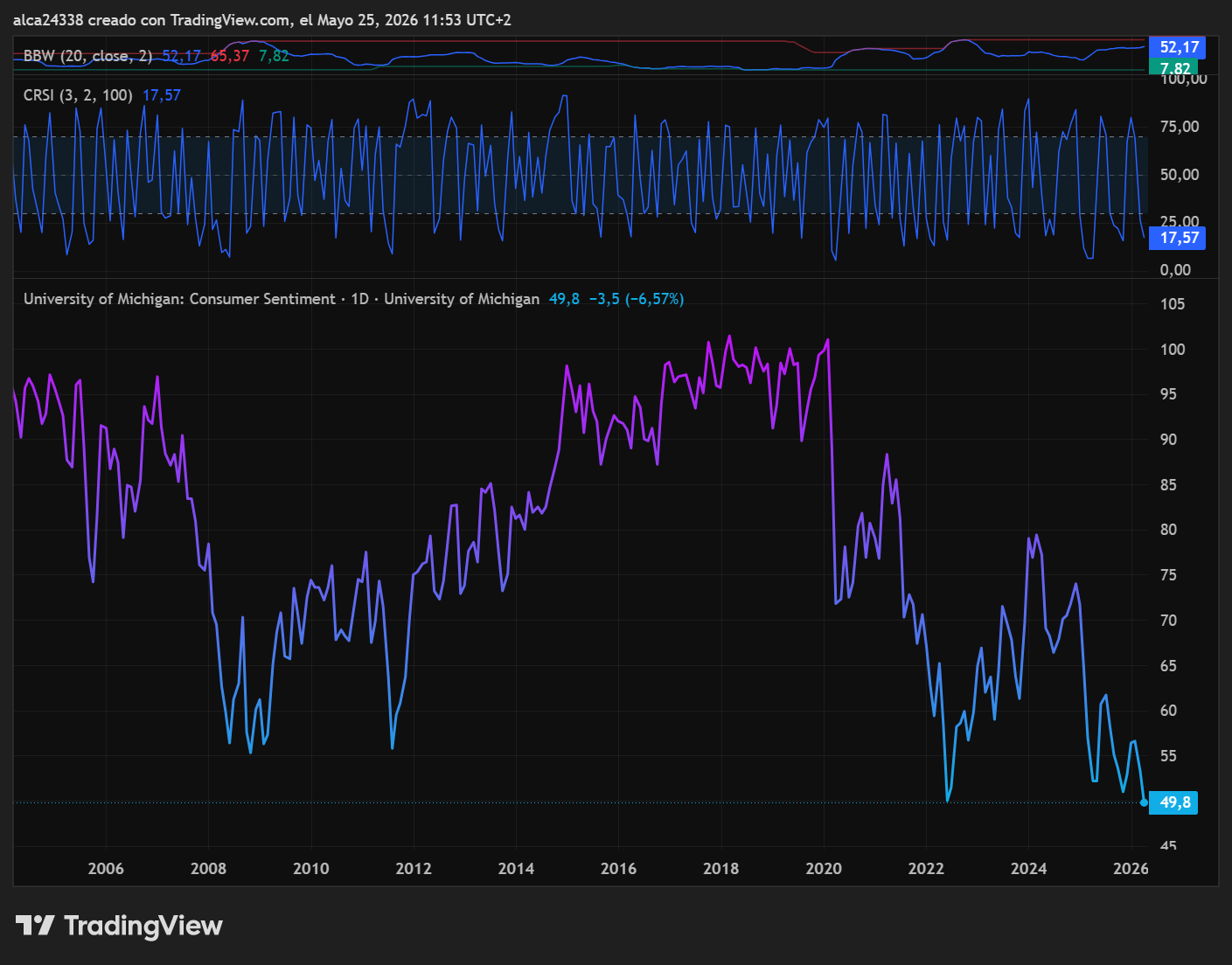

L'indice della fiducia dei consumatori negli Stati Uniti misurato dall'Università del Michigan — Consumer Sentiment Index — ha registrato nell'ultima rilevazione preliminare di maggio il minimo storico assoluto a quota 48,2 punti.

Questo dato va letto in controluce con i massimi azionari di cui sopra.

La quota di 48,2 registrata a maggio rappresenta il livello più basso mai rilevato dall'inizio della serie storica dell'Università del Michigan, nata nel 1952.

L'attuale rilevazione è persino inferiore ai minimi storici toccati durante la crisi finanziaria del 2008 — il cui picco negativo fu a 55,3 punti nel novembre 2008 — ed è inferiore anche ai livelli visti durante gli shock inflazionistici dei primi anni '80 e durante i lockdown della pandemia da COVID-19.

La teoria economica classica sostiene che una fiducia dei consumatori bassa porta depressione e ribassi azionari.

Si tratta di un topos presente in ogni manuale base di economia.

In fondo c'è una logica: se il consumatore è depresso e non consuma, l'economia ristagna e con essa dovrebbe ristagnare anche il mercato.

Non è mia intenzione entrare in conflitto.

Mi permetto però di suggerire anche una visione alternativa che spero non sembrerà eccessivamente concettuale.

Se i mercati azionari sono sui massimi all-time, le spinte reflattive sono sensibilmente in aumento e i bond scendono con una consumer confidence ai minimi da 74 anni a questa parte, cosa accadrebbe se la fiducia dei consumatori tornasse verso la sua media storica?

Bello scontro: consumer confidence contro tendenza del mercato.

Estate del Ciclo K. Reflazione.

Come detto più volte in varie lettere precedenti, nell'ottobre del 2022, per me è iniziata la transizione dalla primavera all'estate del ciclo di Kondratiev. Finché i mercati non mi segnaleranno che ho preso una rotta sbagliata, questa sarà la mia mappa.

A chi avesse voglia di approfondire quanto riporto qui sotto consiglio la lettura del meraviglioso libro Inventing Money di N. Dunbar, pubblicato nel 1999 per i tipi di Wiley, che parla della nascita, del trionfo e del naufragio del fondo Long-Term Capital Management.

Nel 1994 nacque Long-Term Capital Management, hedge fund fondato da John Meriwether insieme ai premi Nobel Robert Merton e Myron Scholes.

Il fondo ottenne rendimenti straordinari sfruttando arbitraggio obbligazionario e derivati con leva finanziaria enorme.

La strategia si basava sull'idea che gli spread fra strumenti simili sarebbero tornati alla normalità.

Dopo il default russo dell'ottobre 1998, le correlazioni saltarono, gli spread esplosero e LTCM perse quasi tutto il capitale in poche settimane.

Il fondo era destinato a grandi istituzioni finanziarie ed enti governativi.

Il suo fallimento diede luogo a una crisi sistemica violentissima ma di breve durata.

Dopo una discesa di oltre il 30% in poche settimane, lo S&P 500 recuperò in poco tempo tutto il terreno perduto, chiuse l'anno sui massimi e gettò le basi per il rialzo esponenziale del 1999 che portò ai massimi assoluti del marzo 2000.

Il 1998 era il quarto e ultimo anno del Ciclo Presidenziale USA — che va dall'ultimo anno intero del presidente uscente alle successive elezioni di mid-term — ed era anche il settimo e ultimo anno del Ciclo Composite Settennale.

Un incrocio che si verifica ogni 28 anni.

Sommate 28 anni al 1998…

Generalmente, negli anni di incrocio dei due cicli di cui sopra, si verificano eventi rilevanti a livello geopolitico o finanziario che hanno importanti ricadute sui mercati:

1858: in seguito al crollo dei prezzi del grano e al fallimento di quattro fra le principali compagnie ferroviarie statunitensi fra il 1857 e il 1858, ci fu un'ondata di insolvenze bancarie in Nord America e in Inghilterra che misero in ginocchio intere aree dei due paesi.

1886: è l'anno della seconda rivoluzione industriale americana, boom di borsa negli USA. Nel Northern Transvaal venne scoperto il più grande giacimento aurifero del mondo; la grande quantità di oro immessa sul mercato consolidò definitivamente il Gold Standard.

1914: scoppio della Grande Guerra, panico finanziario globale, grande minimo secolare del Dow Jones che mise le basi per il grande rimbalzo del 1915.

1942: ingresso effettivo degli USA nella seconda guerra mondiale, inizio del grande War's Bull Market.

1970: culmine delle tensioni razziali in tutti gli USA, inizia il processo di demolizione del sistema Bretton Woods.

Del 1998 abbiamo detto più sopra.

Sono certo che avrete fatto bene la somma. Vi risulterà che questo 2026 è l'anno dell'incrocio fra la fine del Ciclo Presidenziale e il Composite Settennale.

Una caratteristica comune a tutti gli anni presi in considerazione poc'anzi è che ognuno di essi portava in grembo uno stress più o meno violento e una successiva risalita dei mercati azionari nel biennio o nell'anno successivi.

Fra il 26 maggio e il 9 novembre ci sono ben tre cluster sui cicli settimanali che potrebbero portare a una correzione significativa dell'azionario.

Statistica, naturalmente. Non certezza.

Le questioni geopolitiche sul tavolo non mancano. I possibili inneschi sistemici nemmeno.

Quando nel febbraio 2022 la Russia invase l'Ucraina, le capacità industriali di Kiev relativamente alla costruzione di droni d'attacco erano infinitesimali.

Nel 2023 iniziarono i primi attacchi con droni ucraini. Erano pochi attacchi, a corto raggio, più dimostrativi che strategici. Nel 2024 gli attacchi erano diventati a medio raggio e colpivano installazioni strategiche per la supply chain energetica russa.

Nell'ottobre dello stesso anno Putin aggiornò il protocollo nucleare russo, affermando che in caso di attacchi sulla popolazione russa Mosca sarebbe stata legittimata all'uso del nucleare tattico.

Domenica 17 maggio è uscito un articolo molto dettagliato del WSJ che descriveva una serie di attacchi ucraini all'area urbana della capitale russa, che avrebbe causato tre morti, decine di feriti e danni a varie infrastrutture.

Nello stesso articolo si parlava della crescita esponenziale della capacità industriale di Kiev, che ormai non solo ha grande disponibilità di droni da usare in proprio ma li esporta anche nell'area del Golfo.

In Russia cresce il malcontento e gli attacchi al cuore della capitale potrebbero mettere Putin in un angolo.

Never corner a rat.

L'unica speranza viene dal RTS Index. L'indice moscovita flirta con l'area 1.200, che dal 2022 respinge ogni tentativo di rottura al rialzo. Questa volta sembrerebbe arrivarci con più momentum.

Una rottura al rialzo potrebbe segnalare una possibile svolta nel conflitto.

Nessuno dei due contendenti ammetterà mai una sconfitta.

Ma un congelamento dello status quo e una tregua sine die potrebbero dare a entrambi la possibilità di vendersi all'interno come vincitori e riportare l'oligarca a più miti consigli.

Trump si è impantanato in Iran. Israele non accetterà facilmente un disimpegno USA che non sia nulla più che di facciata. Le elezioni di mid-term si avvicinano a grandi passi e la popolarità del dinamico duo al comando della Casa Bianca è in picchiata. Alcune fonti vicine all'amministrazione hanno diffuso il 17 maggio la notizia che Cuba avrebbe acquistato «more than 300 military drones» e starebbe discutendo se usarli contro Guantanamo.

Ovviamente non ci crede nessuno.

Poco importa.

L'annessione, formale o meno, di Cuba come 51° stato potrebbe tornare di moda di qui al 3 novembre.

Nella notte di lunedì 18 maggio il bond 30 anni giapponese ha registrato il massimo rendimento di questo secolo, toccando il 4,2%.

Nello stesso istante il corrispondente USA, il T-Note 30 anni, pagava il 5,088%.

Per la prima volta il delta fra tassi a 30 anni nipponici e statunitensi è sceso sotto l'1%. Mediamente, dalla metà degli anni '90 ad oggi, è stato sopra il 3% e molto raramente si è portato sotto il 2%.

I giapponesi — e più in generale gli asiatici che storicamente fanno riferimento allo yen — sono fra i maggiori detentori del debito pubblico USA.

Il carry trade dallo yen all'USD, che aveva senso quando il differenziale di rendimento era elevato, ora che è sceso sotto l'1% di senso ne ha molto meno.

Questo non è un canarino nella miniera. È un fagiano, o un avvoltoio, o qualunque volatile ingombrante vi venga in mente.

Naturalmente le banche centrali — Fed, BOJ e BOE in testa — sono perfettamente informate e vigileranno per neutralizzare la minaccia.

La BCE invece starà alla finestra. I trentennali europei sono per la prima volta, forse da sempre, sotto quelli nipponici per rendimento.

Buona parte della componente decisionale in seno alla BCE fa capo alla Bundesbank che, per quanto possa sembrare bizzarro a circa un secolo di distanza, ha quale suo mandato principale quello di evitare una nuova Weimar.

Tornando alle banche centrali extra-UE, va detto che spesso riescono nei loro intenti.

A volte però le cose sfuggono di mano.

C'è un indicatore che terrò sott'occhio nei prossimi mesi: il cambio USD/JPY.

Per il momento è tranquillo in area 160.

Sotto i 145 il fagiano nella miniera si trasformerà in avvoltoio.

Sotto i 140 l'avvoltoio diventerà uno pterodattilo.

E in quel caso potrei cambiare il mio approccio all'azionario.

Finché il cross yen/USD resterà sui livelli attuali questo è solo un warning e nulla più. E la mia strategia non cambierà: comprerò azionario in caso di correzioni nella seconda parte dell'anno.

Come sempre sarà l'analisi della volatilità a governare il timing di entrata.

Nel passato report avevo ipotizzato un VIX che rimanesse compresso tra 15 e 25 punti.

Tale circostanza si è verificata, creando un ambiente favorevole all'operatività short impostata per il mese di maggio. Bene così.

Per giugno la struttura generale non cambia, ma mi attenderei volatilità in progressivo aumento. Va fatto un patto col mercato: a premi giornalieri in aumento fanno riscontro premi mensili in compressione.

Ambiente favorevole a uno straddle mensile comprato con due strangle venduti a tre giorni per ogni settimana. Naturalmente va prestata la massima attenzione alla scelta degli strike e alle variazioni nello skew.

Maggiori dettagli nel report settimanale dedicato all'operatività in opzioni.

Come segnalato in tempo reale, il 25 maggio ho effettuato varie operazioni in uscita e in entrata.

Vendite: sono uscito dalla posizione long sul RTY monetizzando il 39% sul trade. Resto long solo sul FTMIB, che sta dimostrando una forza relativa davvero impressionante. Ho chiuso lo spread Bitcoin vs Ethereum perché stava in una terra di nessuno; il rendimento del 3,7% sulla posizione è stato risibile, ma volevo liberare liquidità per preparare le nuove operazioni che potrebbero presentarsi nella seconda parte dell'anno.

Acquisti: il 18 maggio ho acquistato un 5% di caffè a 264,50 dollari. È una posizione che vorrei incrementare su debolezza e portare avanti per lungo tempo.

| Posizione | Peso | Aperta il | Entrata | Attuale | P&L % | Note | |

|---|---|---|---|---|---|---|---|

| Long WEAT | 5% | 18.11.2025 | 549,05 | 647,38 | +18,2% | ||

| } | Long KC Coffee | 5% | 18.05.2026 | 264,50 | 272,00 | +2,8% | |

| Long FTMIB | 10% | 10.04.2025 | 34.275 | 47.890 | +39,7% | ||

| Liquidità | 80% | — | — | — | — |

Nella prima settimana di maggio ho avuto almeno due occasioni per incrementare il grano (WEAT) in portafoglio e non l'ho fatto. Avrò forse altre occasioni per farlo, ma per chiarezza operativa: quando c'è la possibilità di entrare meglio farlo, per togliere l'attenzione da un mercato e concentrarsi su altri.

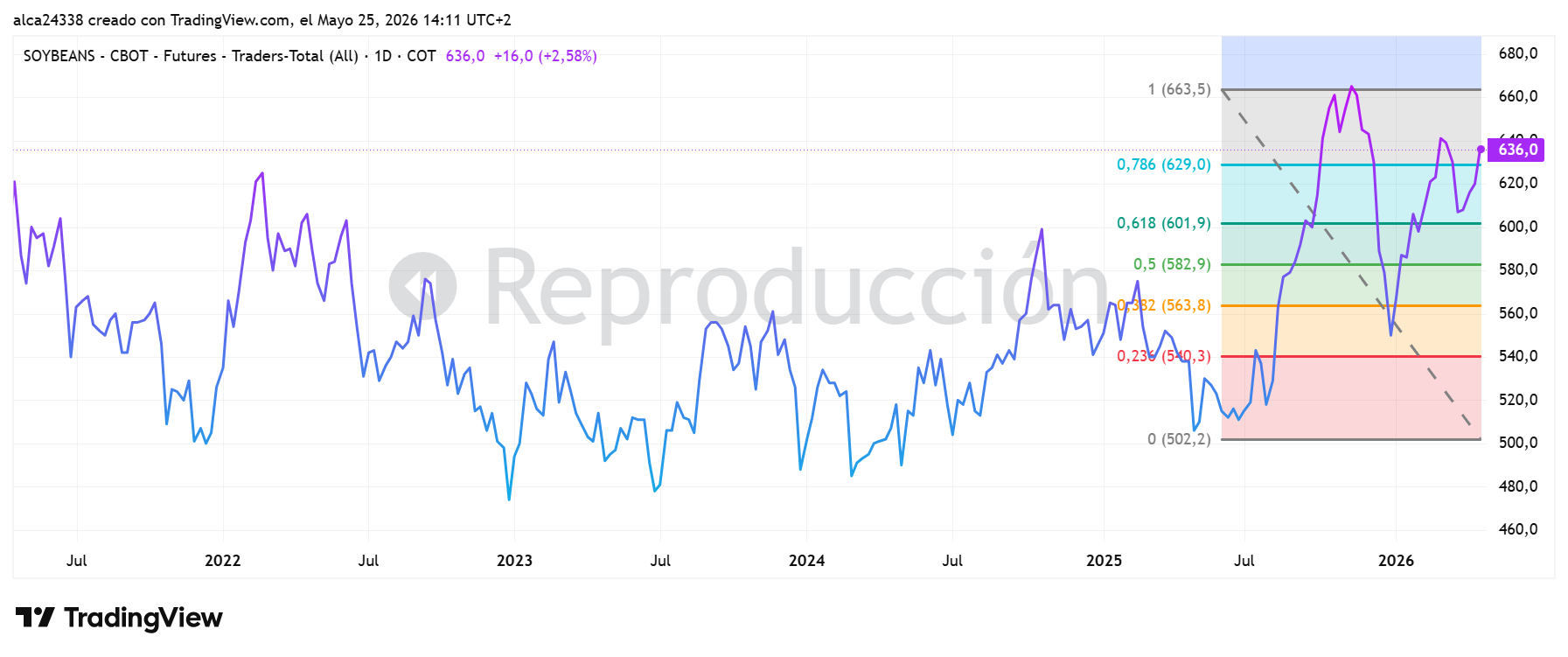

Continuo a monitorare la soia — si veda la lettera di fine aprile.

Il KC Coffee ha un setup molto contrastato. Sul breve sembra in procinto di correggere e avrebbe spazio anche per un 10/15% di discesa. Sul lungo invece parrebbe ricaricare.

Aggiornerò come sempre in tempo reale sulle operazioni che vadano a cambiare il mio portafoglio.

«Nessuno mi chiamo, Nessuno mi chiamano padre e madre» — Omero, Odissea, IX